Membangun Good Organization Governance di Persyarikatan melalui Implementasi Balanced Scorecard

Oleh: Ade Ahmad Rozi, MBA, Ph.D, Anggota Bidang Kinerja & Penjaminan Mutu - Biro Pengembangan Organisasi (BPO) Pimpinan Pusat Muhammadiyah

Memasuki abad kedua, Muhammadiyah sebagai salah satu organisasi Islam terbesar di Indonesia diberitakan oleh berbagai media massa nasional tercatat telah memiliki aset sebesar Rp. 400 trilyun yang terdiri dari dari tanah, bangunan, lembaga pendidikan, rumah sakit, dan berbagai amal usaha lainnya. Besarnya aset itu bisa menjadikan salah satu kekuatan ekonomi besar di negeri ini, yang jika dikonsolidasikan maka Muhammadiyah bisa menjadi sebuah lokomotif ekonomi umat. Aset yang besar ini tentunya perlu dikelola dengan sebaik-baiknya dan bijaksana agar dapat terus memberikan manfaat kepada umat Islam. Oleh karena itu, penting bagi Muhammadiyah untuk terus berbenah dengan memperbaiki tata kelola organisasi sebagai bentuk dari pertanggungjawaban kepada umat. Guna membangun tata kelola organisasi yang lebih baik (good organization governance) dan guna meningkatkan efektivitas pengelolaan aset yang semakin besar, persyarikatan memerlukan pendekatan manajemen modern.

Praktek manajemen modern di Muhammadiyah—sesungguhnya bukan hal yang baru sebab organisasi Islam modern tersebut dibangun dalam tradisi berfikir dan keilmuan yang kuat. Maka munculnya gagasan tata kelola organisasi yang lebih baik sangat terbuka untuk di dialogkan dan diimplementasikannya. Realitas itu sesuai dalam semangat Risalah Islam Berkemajuan, dimana Islam Berkemajuan dikembangkan Muhammadiyah atas dasar keyakinan bahwa Islam adalah agama yang mengajarkan kemajuan dalam semua aspek kehidupan. Sebagai organisasi yang berdasarkan Islam, Muhammadiyah dan seluruh warganya, terutama para pemimpin, memiliki tanggung jawab untuk senantiasa menguatkan nilai-nilai kemajuan itu dalam pemahaman agama dan perwujudannya dalam kehidupan pribadi, berorganisasi, bermasyarakat, berbangsa, dan berkemanusiaan universal.

Salah satu metode manajemen modern yang dapat digunakan dalam membangun tata kelola organisasi Muhammadiyah adalah Balanced Scorecard (BSC) yang berfungsi untuk membantu organisasi menerjemahkan visi, misi dan strategi ke dalam tujuan dan tindakan yang jelas dan terukur. Dengan menerapkan BSC, yang diadopsi menjadi Muhammadiyah Scorecard (MSC), diharapkan Muhammadiyah kedepan dapat lebih efektif dalam merencanakan, memonitor, mengevaluasi dan mengoptimal sumber daya (aset dan manusia), serta semakin lincah beradapatasi dengan perkembangan zaman karena terus menerus melakukan perbaikan berkelanjutan (continuous improvement).

Hal ini sebagaimana yang tertuang di ayat suci Al Qur’an surat Al-Hashr 18 dan Hadist Riwayat Al – Hakim.

يٰٓاَيُّهَا الَّذِيْنَ اٰمَنُوا اتَّقُوا اللّٰهَ وَلْتَنْظُرْ نَفْسٌ مَّا قَدَّمَتْ لِغَدٍۚ وَاتَّقُوا اللّٰهَۗ اِنَّ اللّٰهَ خَبِيْرٌ ۢ بِمَا تَعْمَلُوْنَ

Artinya: "Wahai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap jiwa memperhatikan apa yang telah diperbuatnya untuk hari esok." (QS Al-Hashr 18).

مَنْ كَانَ يَوْمُهُ خَيْرًا مِنْ أَمْسِهِ فَهُوَ رَابِحٌ، وَمَنْ كَانَ يَوْمُهُ مِثْلَ أَمْسِهَ فَهُوَ مَغْبُوْنَ، وَمَنْ كَانَ يَوْمُهُ شَرًّا مِنْ أَمْسِهِ فَهُوَ مَلْعُوْنَ (رواه الحاكم)

Artinya: "Barang siapa yang hari ini lebih baik dari hari kemarin, dialah tergolong orang yang beruntung, (dan) barang siapa yang hari ini sama dengan hari kemarin dialah tergolong orang yang merugi dan bahkan, barang siapa yang hari ini lebih buruk dari hari kemarin dialah tergolong orang yang celaka." (HR Al- Hakim)

BSC adalah kerangka kerja manajemen strategis yang telah digunakan untuk mengukur kinerja organisasi berdasarkan empat perspektif utama yaitu keuangan, pelanggan, proses internal, dan pembelajaran serta pertumbuhan. BSC membantu organisasi menjembatani strategi dan operasional dengan menilai keseimbangan antara tujuan jangka panjang dan jangka pendek, serta faktor keuangan dan non-keuangan. BSC dikembangkan pada awal 1990-an oleh Robert Kaplan dan David Norton. Kaplan adalah seorang Profesor Akuntansi di Harvard Business School sementara Norton adalah konsultan manajemen strategi dari KPMG, salah satu consulting firm terkemuka di dunia.

Konsep BSC pertama kali diperkenalkan dalam artikel mereka yang diterbitkan di Harvard Business Review pada tahun 1992. Perusahaan yang pertama kali merasakan manfaat dari implementasi BSC adalah Analog Devices, sebuah perusahaan semikonduktor yang berbasis di Amerika Serikat. Kaplan dan Norton menjadikan Analog Devices sebagai laboratorium untuk menguji konsep BSC dan ketika hasilnya memuaskan, kisah keberhasilan implementasi BSC dipublikasikan di majalah bisnis Harvard Business Review yang kemudian diadopsi dan diimplementasikan di perusahaan berskala global seperti Apple, Tesla, United Parcel Services (UPS), Southwest Airlines, Walmart, Infosys, Shell, Exxon Mobil, Well Fargo, Siemens, Philips, Hilton Hotel, Islamic Development Bank (IDB), Islamic Relief Worldwide (IRW) dan Tabung Haji Malaysia. Di Indonesia, organisasi yang telah mengimplementasikan BSC antara lain Bank Indonesia, KEMENKEU, Kementrian dan Lembaga Negara lainnya, Badan Amil Zakat Nasional (BAZNAS), Dompet Dhuafa serta berbagai Universita Islam Negeri (UIN) di Indonesia.

Kerangka Berpikir BSC

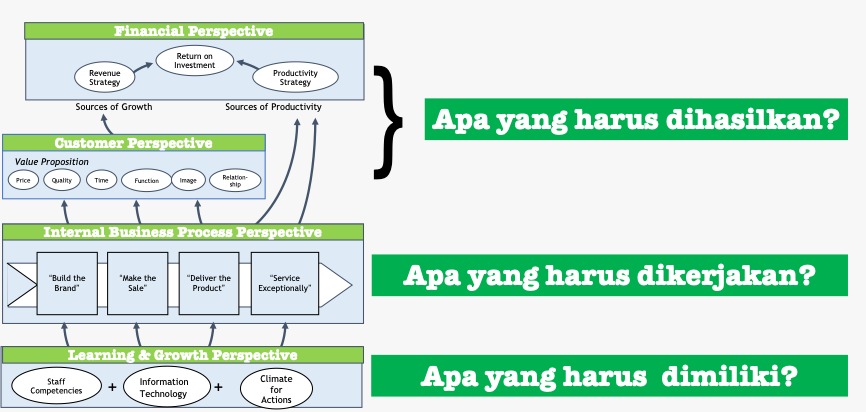

Sebagai sebuah sistem manajemen, BSC membantu penggunanya dalam merumuskan tujuan strategis yang holistic, tidak semata-mata tujuan jangka pendek (keuangan), namun juga tujuan jangka panjang (non-keuangan) yang mencerminkan kepentingan dari seluruh stakeholders (pemegang saham, pelanggan, vendors, karyawan dan masyarakat umum). Selain itu, BSC juga membantu menjelaskan hubungan sebab-akibat dan kausalitas setiap perspektif secara terintegrasi dalam mendukung pencapaian tujuan strategis organisasi. Hubungan ini menggambarkan bagaimana tindakan pada satu perspektif dapat mempengaruhi kinerja di perspektif lainnya. Selain itu, hubungan tersebut juga memberikan penekanan bahwa setiap kontribusi sekecil apapun dari perspektif lain akan berdampak pagi pencapaian keseluruhan tujuan strategis organisasi.

Selain itu, kerangka berpikir BSC juga memandu penggunanya untuk berpikir sistemik dengan menerapkan pendekatan input-proses dan output dalam mengelola kegiatan. Dua perspektif awal adalah output, mencerminkan hasil yang ingin diberikan kepada stakeholders (pemilik saham dan pengguna jasa). Sementara perspektif yang ditengah mencerminkan proses kerja yang harus dilakukan guna mewujudkan hasil yang ingin dicapai. Sedangkan perspektif terakhir menggambarkan sumberdaya atau modal yang harus dimiliki (biasanya berupa SDM, iklim kerja dan teknologi informasi) agar proses kerja berjalan secara efektif.

Gambar 1: Kerangka Berpikir BSC dalam Bentuk Peta Strategi (Strategy Map)

Kerangka berpikir BSC dalam bentuk Strategy Map di atas selanjutnya dilengkapi dengan indikator kinerja utama (key performance indicator/KPI) yang terukur untuk setiap sasaran strategis di masing-masing perspektif. Proses ini bertujuan guna memastikan bahwa sasaran strategis organisasi yang abstrak, normatif dan kualitatif dapat diubah menjadi kegiatan konkret, yang terukur sehingga tidak terjadi multitafsir dan kebingungan eksekusi di tingkat operasional. Dengan mengkuantifikasi tujuan dan target organisasi, BSC juga memudahkan proses perbaikan karena adanya ukuran yang jelas sehingga dapat mendorong peningkatan kinerja organisasi melalui kegiatan continuous improvement/kaizen.

Langkah Menyusun BSC

Agar BSC bisa memberikan dampak optimal bagi peningkatan kinerja organisasi, setidaknya dibutuhkan 6 (enam) langkah dalam proses penyusunan BSC yaitu:

Gambar 2: Proses Penyusunan BSC

1. Menterjemahkan Visi, Misi dan Strategi Organisasi

Hal ini bertujuan guna mengidentifikasi arah dan tujuan strategis serta kebijakan serta prioritas utama yang ingin dicapai oleh organisasi.

2. Identifikasi Perspektif BSC

Perspektif BSC harus mewakili kepentingan seluruh stakeholders organisasi, baik itu pemilik, pelanggan, karyawan atau anggota organisasi, donatur, dan masyarakat/umat. Untuk organisasi bisnis, perspektif biasanya meliputi keuangan, pelanggan, proses kerja dan pembelajaran. Sedangkan untuk non-profit, perspektif biasanya meliputi stakeholders (pelanggan dan pemilik), proses kerja dan pembelajaran.

3. Merumuskan Tujuan Strategis

Tujuan stategis adalah serangkaian tujuan yang ingin dicapai oleh organisasi guna mewujudkan ukuran keberhasilan organisasi. Tujuan strategis ditetapkan dengan mempertimbangkan kondisi internal dan eksternal organisasi lewat analisis SWOT (Strength, Weakness, Opportunity & Threat) dan PESTEL (Politic, Economy, Social, Technology, Environment & Legal).

4. Menentukan Indikator Kinerja (Key Performance Indicators)

KPI ditetapkan guna memastikan ukuran keberhasilan pencapaian tujuan strategis. Secara umum terdapat 6 aspek yang dapat diukur dari setiap tujuan strategis, yaitu: mengukur progres, ketaatan terhadap regulasi (compliance), efektivitas, efisiensi, produktivitas dan akurasi.

5. Menetapkan Target KPI.

Menetapkan target KPI dapat dilakukan dengan salah satu dari tiga metoda berikut yaitu analisis data historis, benchmarking dan stretching. Jika tersedia data historis penetapan target kinerja dapat dilakukan dengan cara meningkatkan kinerja tahun lalu. Jika tidak tersedia bisa dengan cara melakukan bechmarking, melihat best practices yang ada di perusahaan atau organisasi lain. Dan terakhir, metoda stretching biasanya dilakukan jika organisasi ingin mendorong pencapaian yang lebih tinggi dari standar normal/best-practices.

6. Menyusun Inisiatif Strategis.

Inisiatif Strategis adalah proyek, program atau tindakan/aksi spesifik yang dirancang guna mendukung pencapaian tujuan strategis organisasi. Inisiatif strategis biasanya berfokus pada langkah-langkah praktis dan terukur yang membantu organisasi menerapkan strategi dan mencapai hasil yang diinginkan.

Kunci Sukses Keberhasilan Balanced Scorecard di Persyariakan Muhammadiyah

Agar implementasi BSC bisa sukses membawa dampak peningkatan kinerja Persyarikatan Muhammadiyah setidaknya dibutuhkan tiga hal yaitu:

1. Kontekstualisasi dengan Nilai, Misi dan Visi Persyarikatan

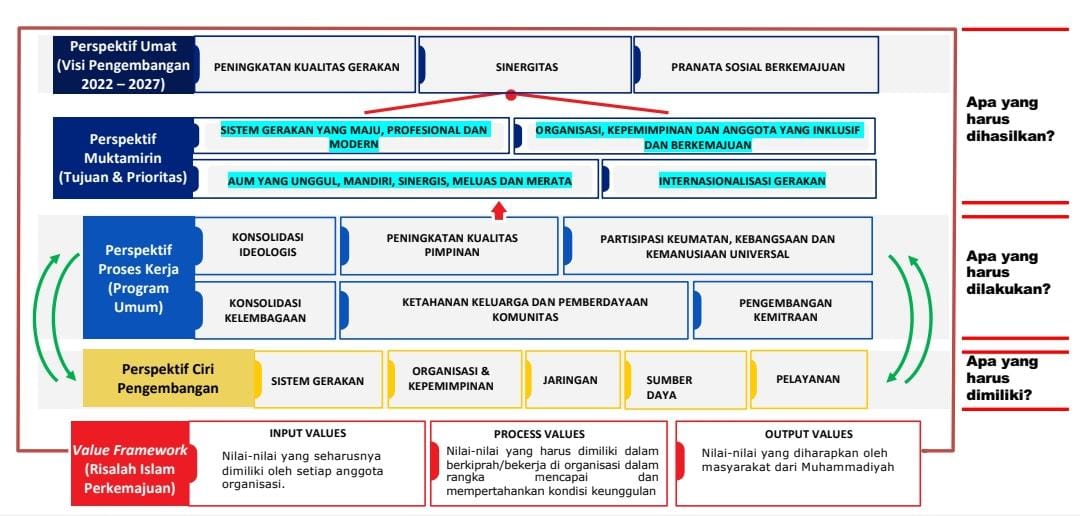

Dalam prakteknya, pendekatan empat perspektif dalam BSC tidak serta merta di adopsi sepenuhnya oleh para penggunanya. Kategori perspektifnya dapat disesuaikan dengan konteks organisasi, bisa diganti penamaannya atau bisa juga ditambah jumlahnya. Untuk Muhammadiyah, Biro Pengembangan Organisasi (BPO) telah melakukan perubahan kategori perspektif dari peta strategi agar lebih sesuai dengan konteks persyarikatan sebagaimana dalam gambar 3 di bawah ini.

Gambar 3: Peta Strategi Muhammadiyah Scorecard 2022-2027

2. Komitmen dan Dukungan Penuh dari Pimpinan Muhammadiyah

Pimpinan Pusat Muhammadiyah memiliki peran sangat penting dalam memastikan implementasi BSC dapat berjalan dengan baik. BSC adalah management tool yang telah teruji untuk membantu seluruh pimpinan dalam mengarahkan gerak langkah seluruh elemen persyarikatan menuju visi dan cita-cita yang telah ditetapkan. Dalam prosesnya, implementasi BSC akan menimbulkan riak-riak ketidaknyaman akibat diterapkannya indikator ukuran kuantitatif terhadap tujuan yang ditetapkan. Namun hal ini tidak akan berlangsung lama, dengan komitmen dan dukungan penuh dari Pimpinan, insya allah hal tersebut agar segera teratasi karena kita semua menginginkan persyarikatan berkemajuan. Dan hanya dengan berani menerapkan ukuran kinerja yang kuantitatif, kemajuan suatu organisasi bisa tumbuh dan berkembang.

3. Membangun Budaya Organisasi Berkemajuan.

Metoda BSC tidak hanya memberikan alat untuk mengukur kinerja, tetapi juga mendorong munculnya inovasi dan terobosan guna memperbaiki hasil kinerja yang kurang optimal. Pada gilirannya, hal ini akan menciptakan budaya organisasi yang berorientasi pada hasil, inovasi, dan kolaborasi. Untuk itu, selain hal-hal teknis seperti pengembangan disain berbagai instrumen BSC, hal lainnya yang juga perlu dibangun adalah kesiapan mental seluruh anggota organisasi untuk mengadopsi sistem manajemen terukur ini. Oleh karenanya, nilai-nilai Islam berkemajuan yang selama ini telah menjadi fondasi bagi Muhammadiyah perlu terus diinternalisasi dan diaktualisasikan lewat membangun kebiasaan perbaikan berkelanjutan (continuous improvement) di seluruh aspek kegiatan guna merespons tantangan modernitas sehingga Persyarikatan Muhammadiyah tetap relevan dengan kondisi zaman yang terus berubah.